UN TRANQUILLO 2022 DI PAURA

di Luca Della RosA | pubblicato il 21 gennaio 2023

Il 2022 è stato un anno difficile. Non solo nei mercati.

Navigare in quest’anno così particolare non è stato per niente facile per gli investitori. Già da febbraio, i mercati hanno cominciato ad essere scossi dal conflitto tra Russia e Ucraina. Poi subito si è evidenziata la mancanza di semi conduttori, l’inflazione ha corso un’impennata vertiginosa negli Stati Uniti e in Europa. E via a seguire le narrazioni ufficiali sulla crisi alimentare ed energetica e poi l’accentuarsi di quella climatica e idrica. Alle principali banche centrali dal tightening aggressivo ha seguito il forte aumento del prezzo del gas in Europa che ha messo in ginocchio tantissime aziende oltre che rendere difficile la vita anche ai privati cittadini. Insomma una combinazione di eventi rilevanti che ha messo a dura prova la performance e la tenuta anche dei portafogli più diversificati e di qualità, anche e soprattutto nelle fasce dei profili di rischio cosiddetti “prudenti”.

Nel 2022, l’ S&P 500 ha chiuso il 2022 a -19%, il Nasqad a -33% il Dow Jones a - 8,6%, la nostra piazza affari ha registrato un calo del -12,9% con lo FTSE All Share, mentre ancora peggio è andata al segmento Star, sceso del -27.7%. Negative anche le borse asiatiche e tutto il resto del mondo, facendo così del 2022 l’anno peggiore dal 2008.

Ponendo la lente di ingrandimento sui Treasury Bond, Il primo semestre del 2022 è il peggior semestre di sempre dal 1974 (cioè quasi 50 anni) in base a rendimento totale dell'indice Bloomberg US Treasury, l'indice che misura il rendimento dei titoli obbligazionari a tasso fisso governativi statunitensi. in questo periodo infatti l'indice US Treasury ha subito una perdita pari al -9,1%.

Il secondo peggior semestre di sempre risale al 2009, con una perdita per l'indice US Treasury al -4,3%, cioè a meno della metà di quanto registrato nella prima metà del 2022.

Se si tiene conto che il rendimento medio realizzato dall'indice US Treasury in un semestre è stato pari a al +3,3% e che nel secondo semestre del 1982 l’indice US Treasury realizzo il rendimento record del +20,6%, si evince chiaramente che tipo di anno sia stato, anche da questo punto di vista, quello appena trascorso.

Analizzando poi cosa è successo dopo quelli che in finanza si definiscono gli anni “senza luce”, cioè dopo i peggiori anni anche per i portafogli prudenti, si nota come mediamente nei 5/10 anni successivi ad un anno “senza luce” si sono registrate riprese evidentemente robuste rispetto al rendimento di un anno normale.

Il 2022 si è caratterizzato proprio come un anno negativo che ha penalizzato anche i portafogli prudenti, perché azionario (equity) e obbligazionario (bond) sono stati entrambi negativi. Ma se andiamo a vedere quante volte è successo che equity e bond scendessero insieme, notiamo che si tratta di un evento straordinario accaduto solo altre 4 volte nella storia.

Raccogliendo le informazione necessarie ad un’analisi di lungo periodo (dal 1928), monitorando l’indice S&P 500 (inclusi i dividendi), e cioè l'indice sul mercato azionario statunitense che rappresenta le 500 società leader, e il rendimento dell’US Treasury Bond a 10 anni, cioè il titolo governativo decennale americano, che vanta la più lunga storia ininterrotta, emerge chiaramente che gli anni 1931, 1941, 1969 e 2018 sono accomunati infatti sia da una perdita sia sul fronte azionario (S&P 500) che su quello obbligazionario (US Treasury Bond a 10-anni).

Ebbene, negli ultimi 95 anni, già i primi nove mesi del 2022 erano in target per farlo diventare il peggior anno di sempre per i bond (appunto in termini di US Treasury 10 anni), con un rendimento a fine settembre pari a -17,5%.

Il secondo peggior anno, il 2009, ha ottenuto un rendimento pari a -11,1%.

Per l'equity (in termini di S&P 500 inclusi i dividendi) si tratta del 6° peggior risultato di sempre (-23,9% a fine settembre), dopo annate estremamente negative come il 1931 (-43,8%), il 2008 (-36,6%), 1937 (-35,3%), 1974 (-25,9%) e 1930 (-25,1%).

Come ho evidenziato qualche riga sopra, solo 5 volte negli ultimi 95 anni è successo che entrambi equity e bond siano risultati negativi, e in particolare i motivi scatenanti furono i seguenti:

− 1931 - Il Regno Unito abbandona il Gold Standard (equity: -43,8% / bond: -2,6%)

− 1941 - Gli Stati Uniti entrano nella Seconda Guerra Mondiale (equity: -12,8% / bond: -2,0%)

− 1969 - Inflazione incontrollata (equity: -8,2% / bond: -5,0%)

− 2018 - Rialzo tassi FED + tensioni USA e Corea del Nord (equity: -4,2% / bond: -0,02%)

− 2022 - Banche Centrali che operano strette monetarie perché temono una eccessiva crescita dell’inflazione + guerra in Ucraina + incremento prezzi energia + lockdown in Cina

Perché i più colpiti nel 2022 sono stati proprio i portafogli prudenti?

Con queste perdite a doppia cifra sia sull’ azionario che sull’ obbligazionario, i portafogli prudenti hanno realizzato le perdite peggiori. proprio perché quelle che è definita la componente protettiva di questo tipo di portafogli, si è trovata ai minimi assoluti, mentre quella che è definita la componente di rischio, l’azionario appunto, pur fortemente negativa, non si è trovata ai minimi assoluti.

Quindi il 2022 in generale, ha mediamente portato a questa situazione in quello che sono i portafogli prudenti:

- il portafoglio diversificato composto da 10% equity / 90% bond realizza -18,1% (peggior risultato dal 1928)

- il portafoglio diversificato composto da 20% equity / 80% bond realizza -18,7% (peggior risultato dal 1928)

- il portafoglio diversificato composto da 30% equity / 70% bond realizza -19,4% (peggior risultato dal 1928)

- il portafoglio diversificato composto da 40% equity / 60% bond realizza -20,0% (peggior risultato dal 1928)

Certo è che tutti questi portafogli nel rendimento sono molto lontani dalla loro media storica di lungo periodo (rispettivamente pari a 5,5%, 6,2%, 6,8% e 7,5%) ma, in questo contesto stiamo analizzando i nuovi minimi che stanno facendo registrare.

Nei cosiddetti anni “senza luce” dei portafogli prudenti, la perdita media è stata pari al -6,4%, quasi un terzo di quanto registrato dall’inizio del 2022.

Ma approfondiamo meglio anche cosa è successo dopo un anno “senza luce”.

Nella crisi del 2008-2009, si è visto l’equity sprofondare nel 2008 a -36,6%, ma accompagnato da un rendimento a doppia cifra per il T-Bond a +20,1%, seguito però da un rimbalzo dell’equity nel 2009 a +25,9% anche se in abbinata con un rendimento molto negativo del decennale americano (T-bond) a -11,1%.

Per i portafogli prudenti, dopo gli anni “senza luce” ci sono state riprese importanti.

Nei portafogli composti 10% equity / 90% bond, i rendimenti negli anni successivi agli anni “senza luce” sono stati mediamente superiori rispetto agli anni “normali”.

Per esempio, il rendimento medio nei 5 anni successivi un anno “senza luce” è stato pari al +39,0% rispetto al +30,7% dopo un anno “normale”.

Il rendimento medio nei 10 anni successivi un anno “senza luce” è stato pari al +81,3% rispetto al +66,2% dopo un anno “normale”.

I robusti rendimenti successivi agli anni “senza luce”, si sono evidenziati anche per i portafogli 20% equity / 80% bond: il rendimento medio nei 5 anni successivi un anno “senza luce” è stato pari al +45,0% rispetto al +35,7% dopo un anno “normale”. Il rendimento medio nei 10 anni successivi un anno “senza luce” è stato pari al +96,3% rispetto al +79,5% dopo un anno “normale”.

Il rendimento medio è raramente restituito dal mercato, come solo occasionalmente si discosta in modo ampio, positivo o negativo dalla media storica. Quindi la distanza tra il rendimento medio offerto dal mercato e il rendimento effettivo ottenuto dall’investitore, si misura proprio con i comportamenti che l’investitore tiene durante i periodi turbolenti come quello che ha caratterizzato il 2022.

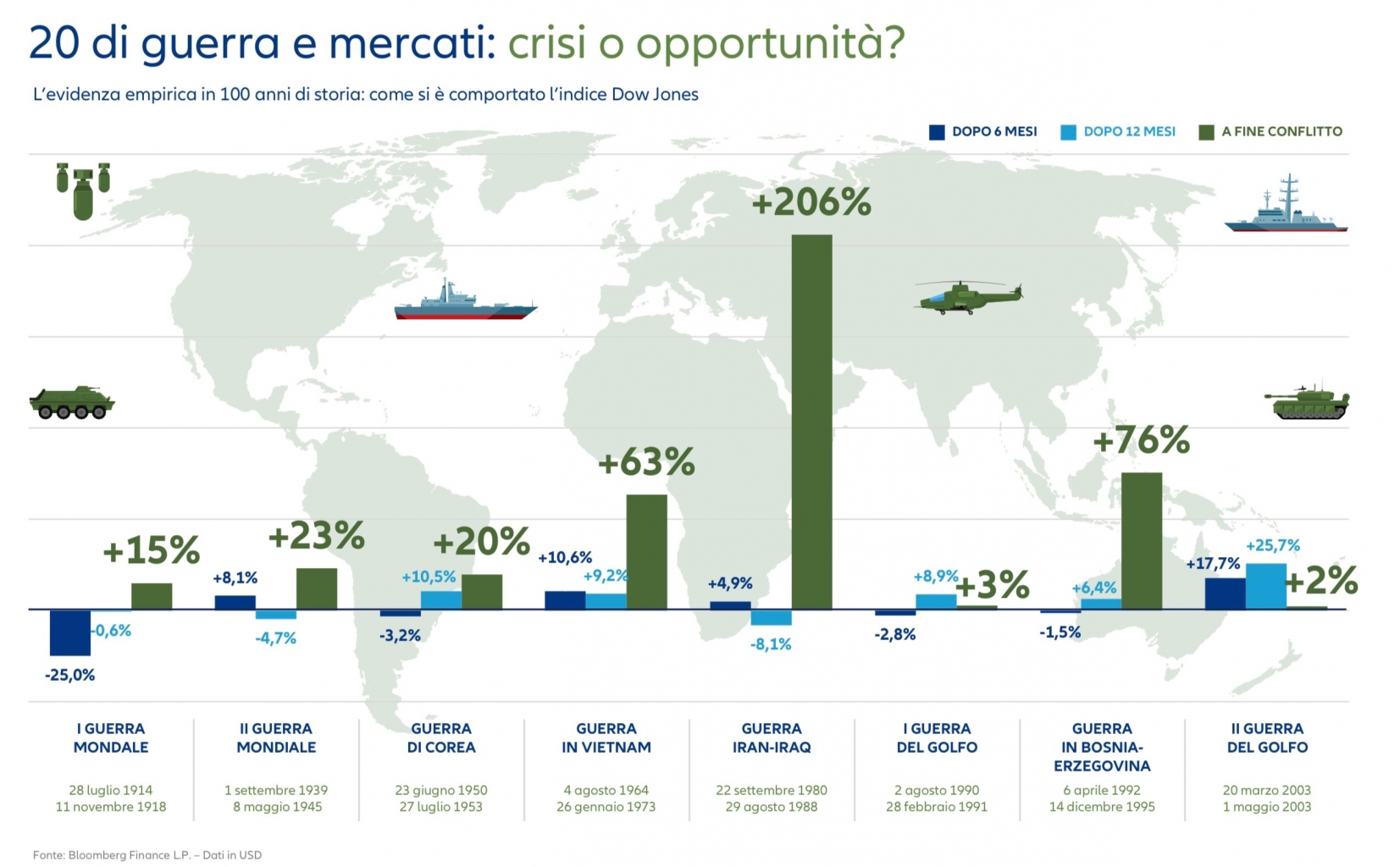

E la guerra in corso, quale altre influenze può avere sui mercati, specie se dovesse allargarsi?

Qui rispondo con due grafici trovati su Bloomberg (qui si parla dei soldi, e non dei morti purtroppo), che spiegano cosa è successo anche dopo le due guerre mondiali.

Visto l’anno che abbiamo appena attraversato e il rendimento negativo che ha portato agli investimenti, anche quelli prudenti, credo fosse mio dovere approfondire e spiegare meglio cosa è successo cosi da rendere consapevole tutti coloro che vogliono avere coscienza di ciò che gli accade intorno.

Di sicuro posso dire che i miei portafogli, rispetto alle composizioni descritte sopra, hanno contenuto la perdita, e che da inizio 2023 ad oggi che scrivo, 21 gennaio, i portafogli dedicati ai profili prudenti che ho consigliato fanno dal +2,50% al +5,50%. Se il trend rimane tale, chiedetevi se conviene davvero vincolare i vostri soldi a 1 anno in un conto deposito per avere il 3% lordo, tasso medio offerto dalle banche in questo periodo. E chiedetevi perché fino a pochi mesi fa vi davano un rendimento zero o sotto lo zero per “premiare” la vostra liquidità, ed ora vi assicurano il 3% con un’inflazione che in Italia a dicembre 2022 segnava il +11,6%.

A volte basta guardarsi intorno e farsi due domande. Avere un pò di tempo a disposizione. E spendere un pò di coraggio.